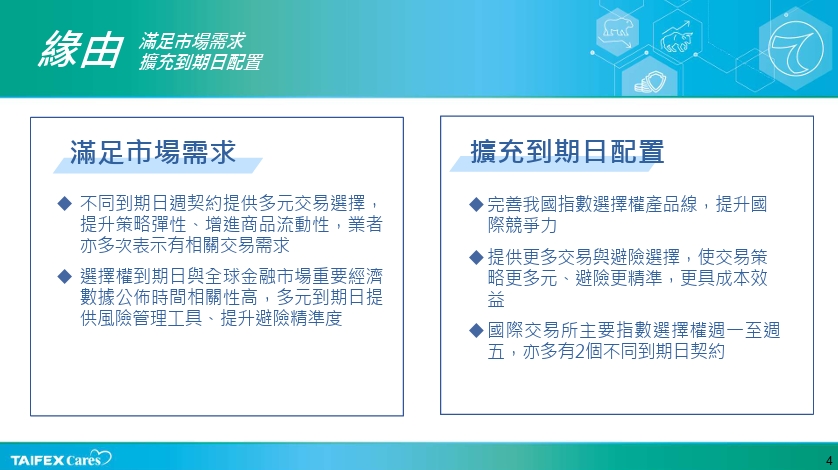

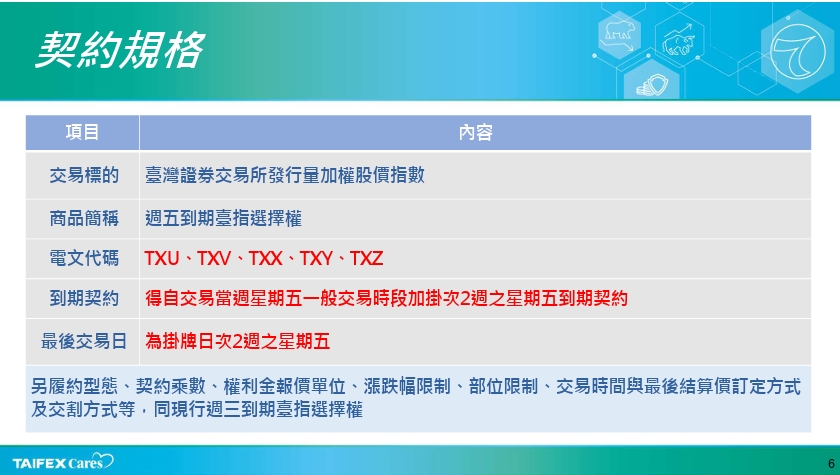

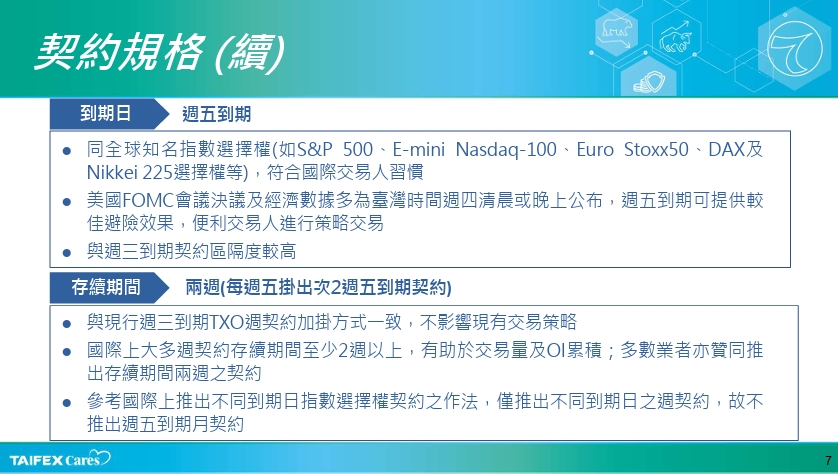

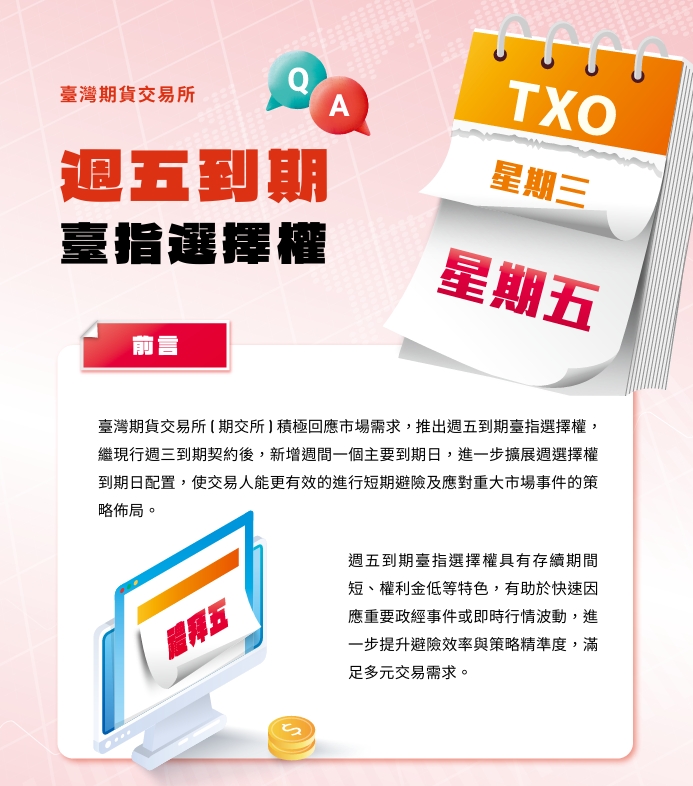

台灣期貨交易所將推出「週五到期台指選擇權」,2025年6月27日(星期五)掛牌上市。此為台指選擇權繼現行「週三到期契約」後,新增週間一個主要到期日,進一步擴展週選擇權到期日配置。

該契約於每週五掛牌,並於掛牌日次二週的週五到期,與現有週三到期契約互補,提供市場參與者更多到期日選擇。契約規格與交易結算機制均與現行契約一致。

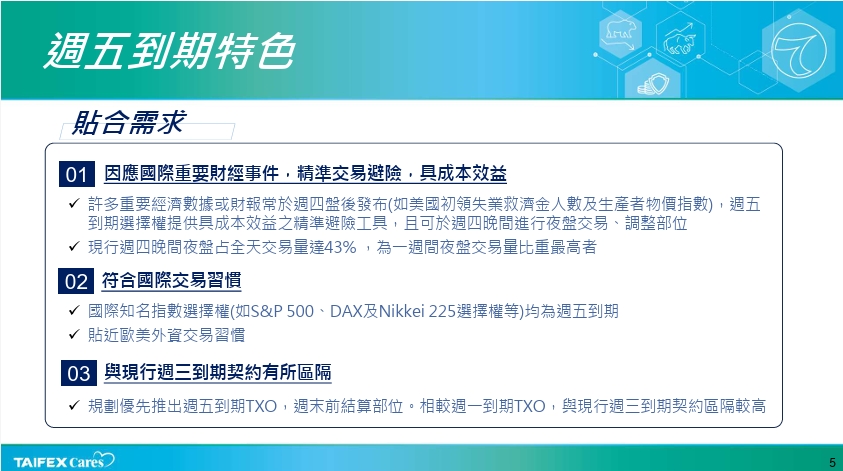

週五到期台指選擇權適合用於因應市場短期波動與重大事件公布後的即時調整。例如,國際科技企業(如蘋果、台積電)其財報多於台灣時間週四盤後發布,可能引發台股週五開盤的劇烈波動,交易人可利用週五到期台指選擇權預先建立或調整部位,從容應對市場變化。

此外,週五到期台指選擇權因存續期間短,權利金相對較低,提供了更具成本效益的槓桿操作工具。

| 項目 | 內容 |

|---|---|

| 交易標的 | 臺灣證券交易所發行量加權股價指數 |

| 中文簡稱 | 臺指選擇權(臺指買權、臺指賣權) |

| 英文代碼 | TXO |

| 履約型態 | 歐式(僅能於到期日行使權利) |

| 契約乘數 | 指數每點新臺幣50元 |

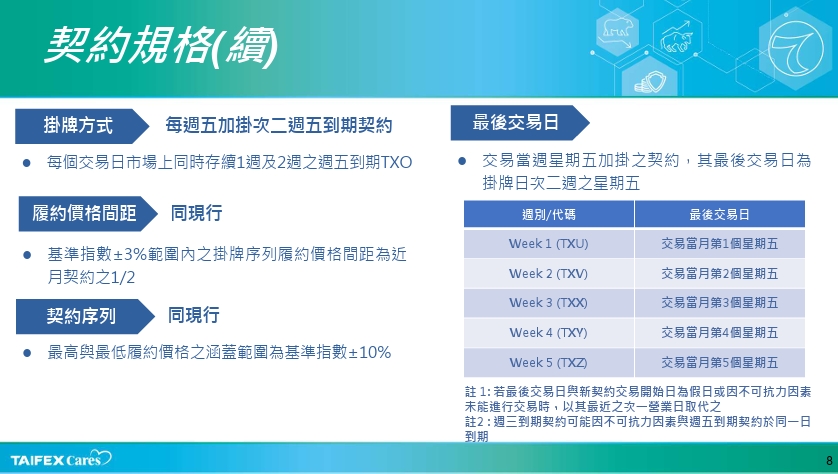

| 到期契約 | 月到期契約自交易當月起連續3個月份(近月契約),以及3月、6月、9月、12月中2個接續的季月(季月契約)新到期月份契約於到期契約最後交易日之次一營業日一般交易時段起開始交易週到期契約(週契約)星期三到期契約:自交易當週之星期三一般交易時段加掛次二週之星期三到期之週契約。但每月第一個星期三除外星期五到期契約:自交易當週之星期五一般交易時段加掛次二週之星期五到期之週契約 |

| 履約價格間距 | 履約價格未達3,000點:週契約及近月契約為50點,季月契約為100點履約價格3,000點以上:週契約及近月契約為100點,季月契約為200點週契約自交易開始日起,近月契約自到期日前二週之星期三起,於前一營業日標的指數收盤價上下3%間,履約價格間距為近月契約之二分之一 |

| 契約序列 | 新契約掛牌時及契約存續期間,以前一營業日標的指數收盤價為基準,於一般交易時段依履約價格間距,向上及向下連續推出不同之履約價格契約至滿足下列條件為止:週契約最高及最低履約價格涵蓋基準指數之上下10%交易月份起之3個連續近月契約,最高及最低履約價格涵蓋基準指數之上下15%接續之2個季月契約,最高及最低履約價格涵蓋基準指數之上下20% |

| 權利金報價單位 | 報價未滿10點:0.1點(5元)報價10點以上,未滿50點:0.5點(25元)報價50點以上,未滿500點:1點(50元)報價500點以上,未滿1,000點:5點(250元)報價1,000點以上:10點(500元) |

| 漲跌幅限制 | 各交易時段權利金最大漲跌點數以最近之臺灣證券交易所發行量加權股價指數收盤價之百分之十為限 |

| 部位限制 | 交易人於任何時間持有本契約同一方之未了結部位總和,不得逾本公司公告之限制標準所謂同一方未沖銷部位,係指買進買權與賣出賣權之部位合計數,或賣出買權與買進賣權之部位合計數法人機構基於避險需求得向本公司申請放寬部位限制綜合帳戶,除免主動揭露個別交易人者適用法人部位限制外,持有部位不受本公司公告之部位限制 |

| 交易時間 | 本契約之交易日與臺灣證券交易所交易日相同一般交易時段之交易時間為營業日上午8:45~下午1:45;到期契約最後交易日之交易時間為上午8:45 ~ 下午1:30盤後交易時段之交易時間為營業日下午3:00~次日上午5:00;到期契約最後交易日無盤後交易時段 |

| 最後交易日 | 各月份契約的最後交易日為各該契約交割月份第3個星期三交易當週加掛之星期三到期與星期五到期之週契約,其最後交易日為掛牌日次二週之星期三與星期五 |

| 到期日 | 同最後交易日 |

| 最後結算價 | 以到期日臺灣證券交易所當日交易時間收盤前三十分鐘內所提供標的指數之簡單算術平均價訂之。其計算方式,由本公司另訂之 |

| 交割方式 | 符合本公司公告範圍之未沖銷價內部位,於到期日當天自動履約,以現金交付或收受履約價格與最後結算價之差額 最後交易日若為假日或因不可抗力因素未能進行交易時,以其最近之次一營業日為最後交易日。(詳見臺灣證券交易所股價指數選擇權契約交易規則) |

週五到期臺指選擇權QA

商品篇

Q1週五到期臺指選擇權之契約規格?

週五到期臺指選擇權於每週五加掛次2週五到期契約,其餘契約規格(如契約乘數、履約價格間距、契約序列、權利金報價單位、漲跌幅限制、部位限制、交易時間、最後結算價訂定方式及交割方式等)與現行臺指選擇權週契約相同。

Q2最後交易日遇假日或颱風等不可抗力因素,如何調整?

若最後交易日為假日或因不可抗力因素未能進行交易時,以其最近之次一營業日取代之,因此週三到期契約可能因不可抗力因素與週五到期契約於同一日到期,請交易人多加注意。

Q3契約代碼為何?

週五到期契約代碼依最後交易日交易當月第一至第五個星期五,代碼分別為TXU、TXV、TXX、TXY及TXZ。

Q4部位限制為何?

週五到期臺指選擇權與其他臺指選擇權到期契約合併計算部位限制。臺指選擇權之自然人部位限制為25,000個契約、法人機構70,000個契約,期貨自營商/造市者為210,000個契約(最新部位限制數詳期交所網站)。

Q5交易稅如何計算?

週五到期臺指選擇權每口交易稅按權利金金額課徵千分之1;到期結算以契約金額依股價類期貨契約之期貨交易稅率十萬分之2計算。

Q6如何查詢交易資訊?

交易人可於期交所行情資訊網站(https://mis.taifex.com.tw/futures/)查詢即時交易資訊。

Q7週五臺指選擇權交易策略如何提升資金效率?

推出週五到期臺指選擇權將提高交易彈性,透過策略組合可提升資金使用效率,達成風險控管與資金效率雙重目標。相較單一買進或賣出選擇權,策略型交易(如價差策略、時間價差策略、跨式及勒式組合策略等),除可使用選擇權組合式委託單,透過策略保證金制度,依部位淨風險調整保證金需求,讓交易人可依不同市場情境靈活運用各類策略,提高資金運用效率,落實風險控管。

交易篇

Q1「週五到期臺指選擇權」之盤前委託單接收時間及資訊揭露方式為何?

(1) 交易日上午8時30分起及下午2時50分起開始接受交易買賣委託申報。(2) 交易日上午8時30分至8時45分與下午2時50分至3時,每5秒揭示各契約之模擬試撮開盤價量、模擬試撮後之最佳5檔買賣價量,以及總委買筆數、總委買口數、總委賣筆數、總委賣口數。(3) 開盤前2分鐘(即上午8時43分至8時45分與下午2時58分至3時),不得撤銷或變更買賣申報,僅得新增買賣申報。

Q2「週五到期臺指選擇權」一定範圍市價委託之「一定點數」計算方式為何?

一定範圍市價委託「一定點數」計算方式為最近之標的收盤指數0.2%。

Q3「週五到期臺指選擇權」之部位限制為何?

依114年第1季公告,臺指選擇權自然人部位限制為25,000個契約、法人機構為70,000個契約,期貨自營商/造市者為210,000個契約,此部位限制數適用於週五到期、週三到期契約及臺指選擇權部位合併計算部位限制。(最新部位限制以期交所網站公布為準)

Q4「週五到期臺指選擇權」是否適用鉅額交易制度?

適用鉅額交易,同現行臺指選擇權規定,單式委託之最低買賣申報數量為200口。另鉅額交易之組合式委託,若為同標的之選擇權及期貨組合,組合中每個選擇權契約皆需滿足最低買賣委託口數200口即可,期貨則無需符合最低鉅額交易門檻100口。(詳細規定可參考期交所鉅額交易作業辦法)

Q5「週五到期臺指選擇權」是否適用動態價格穩定措施?

適用動態價格穩定措施,運作方式與現行臺指選擇權週三到期契約相同。(詳細規定可參考期交所動態價格穩定措施作業辦法)

Q6「週五到期臺指選擇權」是否可以組合時間價差委託單?

組合原則同現行規定,到期日近者寫於前、遠者寫於後。臺指選擇權週契約可與月契約組合、週三及週五到期之週契約間亦可互相組合。若其一選擇權契約因不可抗力因素順延到期日,致與另一契約到期日相同時,因選擇權序列之商品代號於到期日順延後維持不變,此二個選擇權契約仍可組合時間價差。

結算篇

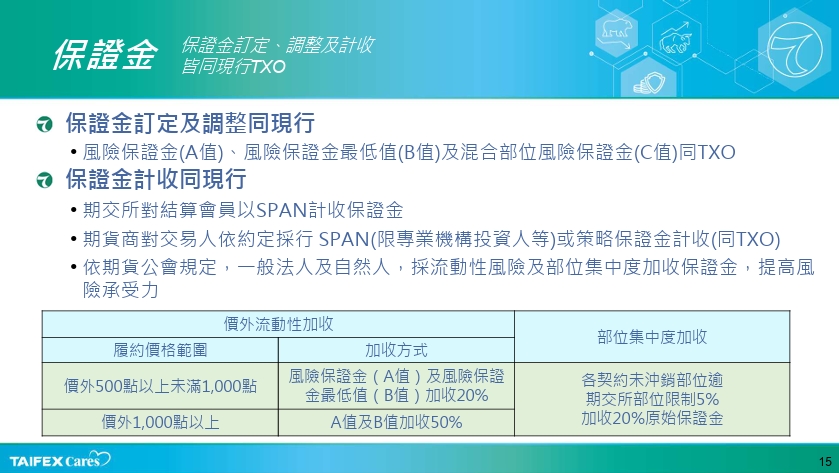

Q1「週五到期臺指選擇權」保證金金額為何?

週五到期臺指選擇權契約與臺指選擇權保證金相同。

Q2「週五到期臺指選擇權」保證金繳交幣別與計收方式?

週五到期臺指選擇權契約以新臺幣計價。本國交易人委託交易所需之原始保證金,以新臺幣繳交;境外外資交易人以本公司公告之7種外幣繳交。期貨商應與交易人約定保證金之收取依本公司所定標準或依整戶風險保證金計收方式(SPAN)計收。惟約定採行SPAN之交易人應符合期貨公會「期貨交易人採行整戶風險保證金計收方式自律規則」所訂資格條件。

Q3「週五到期臺指選擇權」是否適用組合部位保證金計收方式?

週五到期臺指選擇權契約適用之部位組合保證金計收方式與臺指選擇權相同。

Q4倘選擇權契約之價差組合部位,其一部位(如週三到期臺指選擇權)到期日因假日或不可抗力因素順延,致與另一部位(如週五到期臺指選擇權)到期日相同時,該等契約之保證金計收方式為何?

(1) 現行股價指數選擇權多頭或空頭價差組合部位保證金計收方式,係買進部位之到期日必須與賣出部位之到期日相同,方可適用。倘到期日不同之買進及賣出部位,遇其一部位到期日因假日或不可抗力因素順延,致二部位到期日相同時,仍不適用。

(2) 現行時間價差組合部位保證金計收方式,係適用買進部位到期日較賣出部位到期日遠者(買進部位到期日與賣出部位到期日相同者不適用)。倘遇賣出部位到期日因假日或不可抗力因素順延,致二部位到期日相同時,仍適用。

Q5「週五到期臺指選擇權」是否適用當日沖銷交易減收保證金機制?

週五到期臺指選擇權契約不適用當日沖銷交易減收保證金機制。

Q6「週五到期臺指選擇權」最後結算價訂定方式為何?

週五到期臺指選擇權契約最後結算價,以最後結算日臺灣證券交易所當日交易時間收盤前三十分鐘內所提供臺灣證券交易所發行量加權股價指數之簡單算術平均價訂之。

Q7「週五到期臺指選擇權」部位處理作業方式為何?(如部位調整、指定部位組合、指定部位沖銷等)

週五到期臺指選擇權契約部位處理作業方式同現行臺指選擇權契約。

Q8「週五到期臺指選擇權」部位處理作業時間為何?

每日受理部位處理作業時間為上午 7 時至下午2 時30分。夜盤成交部位於上午7時前併入次一日盤部位;夜盤部位處理併於次一日盤辦理。倘其一選擇權契約(如週三到期)到期日因假日或不可抗力因素順延,致與另一契約(如週五到期)到期日相同時,該等契約之指定部位組合依價差組合部位保證金計收方式之原則辦理。

Q9「週五到期臺指選擇權」到期交割結算作業時點為何? 結算方式為何?

每一交割月份之最後結算日(即最後交易日)下午2時30分起辦理到期結算作業。到期結算交割採現金結算方式辦理,依最後結算價與履約價格之差額,以淨額方式進行現金之交付或收受。

Q10期貨商於夜盤交易時段接受交易人委託交易「週五到期臺指選擇權」,期貨商與交易人應注意之風險控管事項為何?

本公司指定週五到期臺指選擇權為夜盤交易時段「豁免代為沖銷商品」。經本公司指定為豁免代為沖銷商品,期貨商於夜盤交易時段,不必執行代為沖銷作業。在夜盤交易時段,交易人帳戶的未平倉部位僅留有指定豁免代為沖銷商品者,期貨商將無需發出高風險帳戶通知。

探索更多來自 兆豐期貨黃俊淵 的內容

訂閱即可透過電子郵件收到最新文章。